SWIFT gpi: зачем банкам глобальная платежная инновация

До появления технологии SWIFT gpi каждый банк, участвующий в трансграничных платежах, мог обладать информацией, которая доступна только ему в момент нахождения платежа на его стороне, не зная общей картины цепочки и деталей обработки.

SWIFT gpi коренным образом меняет ситуацию и позволяет банкам-участникам SWIFT gpi получить информацию обо всей цепочке, обеспечивая отслеживание платежей в режиме реального времени. Это значит, что при отправке банк заранее знает, как его платеж будет отработан банками-партнерами по gpi. SWIFT gpi – это стандартизация процессов обработки банковских платежей на глобальном уровне.

В условиях стремительного развития технологий современного быстро меняющегося мира это особенно важно, так как все ожидают максимальной прозрачности процессов, в том числе при отправке и получении средств через SWIFT. Доступ к открытым данным, прозрачность и возможность быстрого реагирования и управления процессами – бесспорные преимущества SWIFT gpi.

В чем преимущества для банков и клиентов?

Представьте, что вы – компания или индивидуальное лицо, и вы ожидаете международный платеж. Вы только знаете, когда и какая сумма была вам отправлена. Но вы не знаете, когда деньги будут зачислены на ваш счет, был ли правильно сформирован платежный документ, не возникло ли у банка-посредника вопросов к предоставленным документам как основанию для отправки средств, а может быть, этот платеж был приостановлен на выяснение деталей с банком-отправителем. Вы не знаете также, какую комиссию спишут банки-посредники и какую итоговую сумму зачислят на ваш счет после выяснения деталей о платеже и его обработки посредниками. Ни банк-отправитель, ни банк-получатель не могли предоставить эту информацию своим клиентам ранее.

Преимущества SWIFT gpi

Теперь вместе с современной технологией в мире трансграничных платежей SWIFT gpi эта информация стала прозрачной, быстрой и доступной. SWIFT построил единую глобальную платформу, которая позволяет надстраивать новые инновационные сервисы, действующие в интересах конечных потребителей услуг. Благодаря новой логике обмена финансовыми сообщениями и новым правилам игры, банки становятся более эффективными – происходит изменение самого бизнеса. Мы с вами наблюдаем начало глобального процесса диджитализиции финансовых технологий.

Вопрос цены SWIFT gpi

Себестоимость самого SWIFT-сообщения для банка-пользователя не меняется. SWIFT не регулирует стоимость платежей для конечных пользователей, а банки самостоятельно устанавливают тарифы на предоставляемые услуги.

SWIFT gpi объединяет по всему миру банки, которые хотят предложить своим клиентам инновационный опыт трансграничных платежей и эффективно выстроить свою корпоративную клиентскую базу. Поэтому gpi-пользователи вкладывают средства и усилия во внедрение технологии SWIFT gpi и ее поддержку в банке. Кроме того, gpi-банки должны адаптировать свои внутренние процессы, чтобы соответствовать требованиям SWIFT gpi. В то же время, новая технология позволяет gpi-банкам сократить свои операционные расходы на обработку платежей (затраты на запросы банкам-корреспондентам и расследования снижаются в среднем на 50%), оптимизировать управление ликвидностью собственных средств и своих клиентов, а также понизить операционные риски и риски, связанные с ликвидностью.

Количество банков и транзакций по GPI

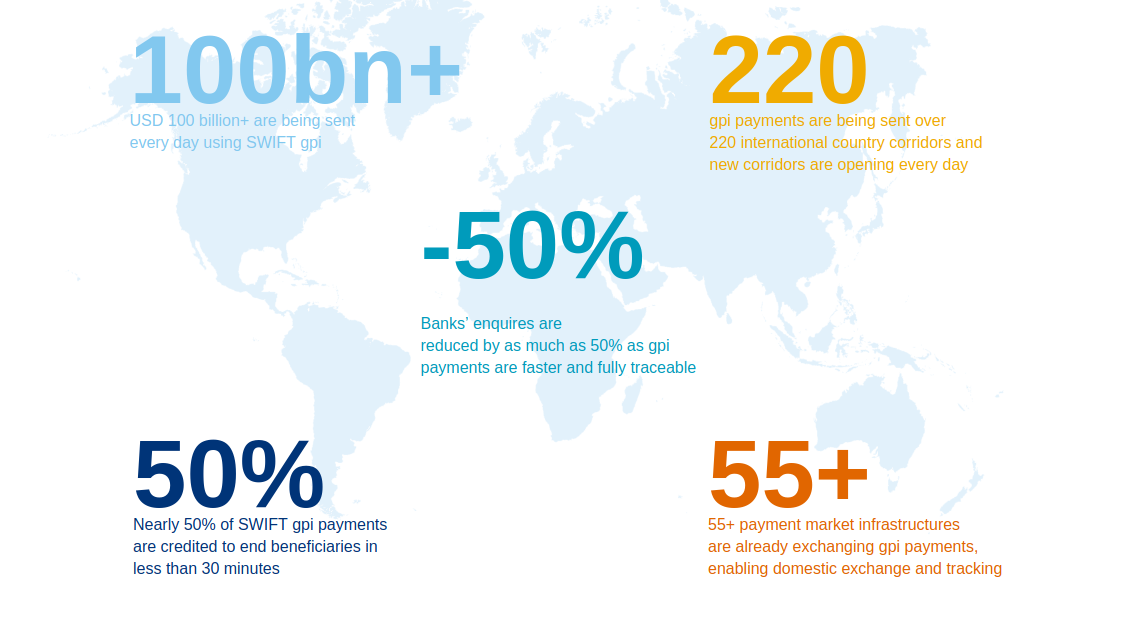

Количество банков-участников SWIFT gpi неуклонно растет. Сейчас к этой услуге присоединилось более 180 банков, способных использовать 450+ международных платежных коридоров, обмениваясь более 500 тыс gpi-платежей в день, а это сотни миллиардов долларов США ежедневно. SWIFT подходит к рубежу 40 миллионов платежей, отправленных на платформе SWIFT gpi. К ноябрю 2018 года эта цифра вырастет в несколько раз. Экспоненциальный рост gpi-трафика ожидается в связи с выходом около 100 новых банков в живой режим работы в SWIFT gpi, которые в данный момент находятся на стадии тестирования. Каждый день к SWIFT gpi присоединяются новые банки и открываются новые платёжные коридоры. Это невероятно масштабируемая технология.

SWIFT gpi в цифрах

От отправителя к получателю: как работает GPI

Отправляя gpi-платеж, банк назначает уникальный код для транзакции. Этот код все банки-участники цепочки платежа передают неизменным. Таким образом, все вовлеченные стороны могут проконтролировать конкретный платеж в любой момент. С ноября этого года необходимость принимать уникальный код транзакции сообщений 1 и 2 категорий становится обязательной для всех пользователей SWIFT. Следовательно, все gpi-сообщения становятся прозрачными и возможными для отслеживания пользователям gpi, вне зависимости от того, проходит ли платеж по gpi-активным банкам или нет.

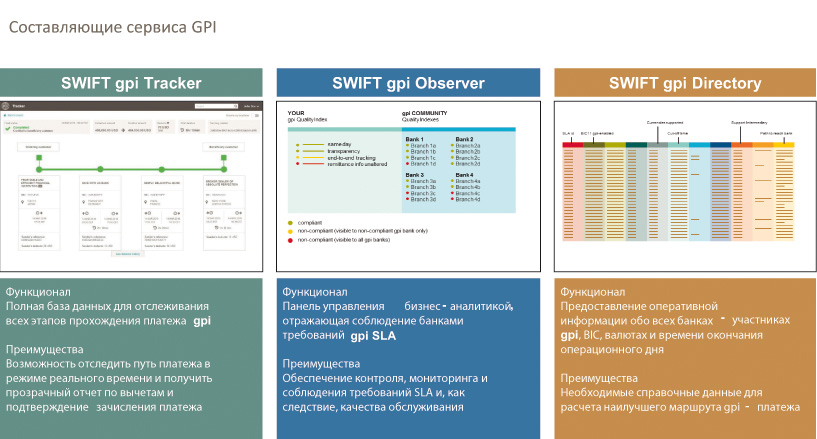

Мгновенная проверка статуса отправленных, полученных и находящихся в обработке платежей доступна благодаря сервису SWIFT Tracker, разработанному на основе облачных технологий.

![]()

Зная где находятся деньги и какая комиссия будет снята на каждом этапе обработки платежа, банки могут контролировать предоставление точной информации о зачислении денег на счета конечных получателей.

Также с помощью настройки фильтров SWIFT Tracker-а gpi-банки могут отслеживать входящие gpi-платежи, которые находятся в процессе поступления в банк.

Чтобы банки-участники SWIFTgpi могли чётко понимать схемы обработки gpi-платежей друг друга и своевременно обрабатывать gpi-платежи, между ними заключается мультиколлатеральное соглашение (SLA). Выполнение таких SLA банки могут отслеживать через аналитический инструмент gpi Observer.

Также банки-участники имеют доступ к справочнику gpi Directory, который помогает gpi-банкам выстроить наиболее эффективную цепочку платежа, исходя из присутствия gpi-банков в стране, валют, в которых они работают по SWIFTgpi, и их cut-off times (закрытие операционного времени).

Прозрачность платежей

Сама система увеличивает прозрачность платежей. Видимость всей цепочки осложняет редактирование платёжной инструкции на пути прохождения транзакции. Становится невозможным изменить данные по оригинатору и бенефициару, так как эти данные доступные с самого начала цепочки. Поэтому банки-корреспонденты, особенно в определенных регионах с высокой степенью риска, активно настаивают внедрять SWIFT gpi именно с точки зрения их комплаенс-рисков. Такая прозрачность процессов усложняет существующие практики отмывания денег. Кроме того, SWIFT gpi сделает доступной отправку дополнительных запрашиваемых платёжных документов посредством SWIFT Tracker в режиме реального времени, что также положительно отразится на комплаенс-проверках при обработке платежей.

SWIFT gpi в Украине

С Украиной как с регионом SWIFT gpi SWIFT начал работать только в 2018 и наблюдает активный интерес к сервису со стороны банков. Особое внимание связано с зависимостью украинских банков от международных корреспондентов и высокими аппетитами де-рискинга в украинской банковской системе.

Мы прогнозируем, что конкуренция за клиентов, в первую очередь корпоративного сектора, в скором времени изменит эту картину. Кроме того, уже к 2020 году SWIFT планирует сделать gpi новым обязательным стандартом для всех международных платежей.

SWIFT GPI

Международная инициатива SWIFT по внедрению инновационной системы в области международных расчетов (gpi) значительно улучшает качество обслуживания клиентов при осуществлении международных платежей за счет повышения скорости, прозрачности и непрерывного отслеживания международных платежей.

На сегодняшний день более 660 финансовых институтов присоединились к инициативе gpi по всему миру. Тысячи международных платежей уже осуществляются с помощью нового стандарта, что дает банкам и их корпоративным клиентам неоспоримые преимущества.

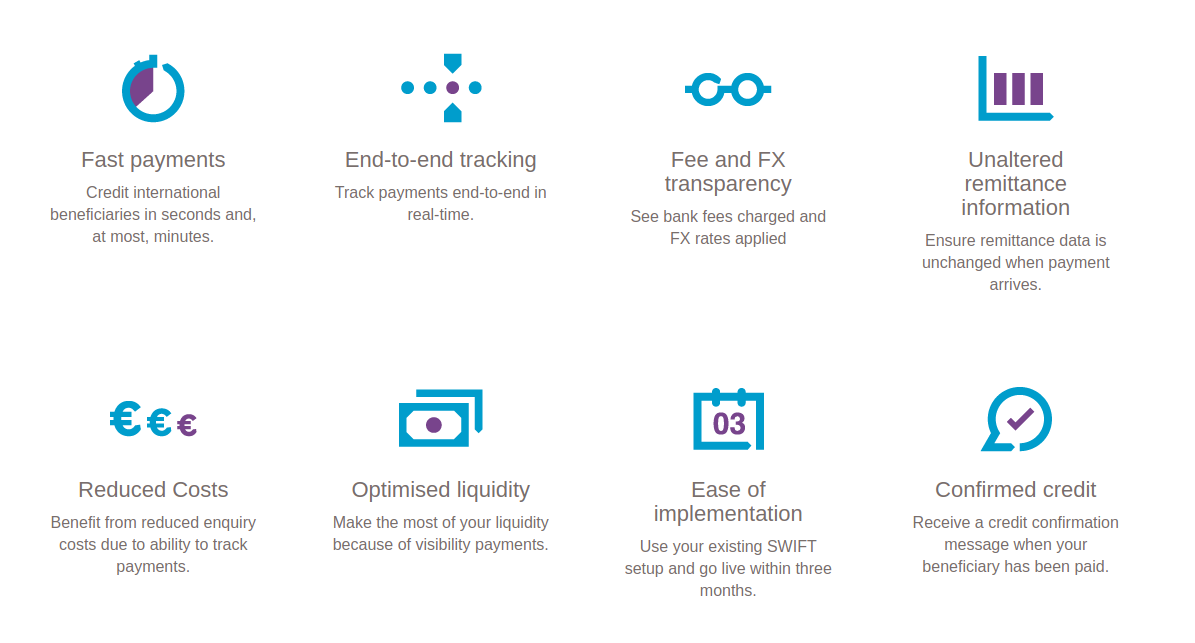

SWIFT gpi направлен на улучшение расчетов между юридическими лицами. Инициатива создана для того, чтобы помочь компаниям развивать международную деятельность, улучшать отношения с поставщиками и совершенствовать контроль денежных потоков. Благодаря инициативе SWIFT gpi компании уже сегодня получают целый ряд возможностей в области расчетных услуг, такие как:

- зачисление средств в день платежа

- прозрачность комиссий

- непрерывное отслеживание платежей, где они находятся и на какой стадии исполнения

- информация о денежных переводах остается неизменной

SWIFT gpi функционирует на основании ряда бизнес-правил, предусмотренных в многосторонних соглашениях об уровнях обслуживания (SLA), которые должны соблюдаться банками-участниками. Новая система создана для удовлетворения потребностей корпоративных клиентов, при этом позволяя самим банкам соблюдать нормативные требования, а также свои обязательства в отношении рыночных и кредитных рисков, а также риска утраты ликвидности. Система построена на надежной и устойчивой международной платформе SWIFT. Участником может стать любое регулируемое финансовое учреждение (группа 1 в системе SWIFT), которое входит в сообщество SWIFT и соблюдает предусмотренные инициативой правила ведения бизнеса.

В рамках внедрения gpi, SWIFT представляет специальные условия подписки на этот сервис для малых и средних пользователей, имеющих трафик до 300 сообщений в день.

ВОПРОСЫ и ОТВЕТЫ

1. В чем ключевые отличия технологии gpi от классической системы?

До появления технологии SWIFT gpi каждый банк, участвующий в цепочке трансграничных переводов получал информацию о платеже, только в момент нахождения транзакции на своей стороне, не зная общей картины цепочки и деталей обработки платежа. SWIFT gpi коренным образом меняет модель обработки платежа и позволяет банкам-участникам SWIFT gpi получить полную информацию обо всей цепочке, предоставляя отслеживание платежа в режиме реального времени. Это значит, что банк, отправляющий транзакцию, заранее знает, как его платёж будет отработан gpi-банками. SWIFT gpi – это стандартизация процессов обработки банковских платежей на глобальном уровне. В условиях стремительного развития технологий в современном, быстро меняющемся мире это особенно важно, так как все ожидают максимальной прозрачности процессов, в том числе при отправке и получении средств через банк. Доступ к открытым данным, прозрачность, быстрое реагирование и гибкое управление процессами – бесспорные преимущества SWIFT gpi. Философия SWIFT gpi заключается в централизованном предоставлении инновационных сервисов на базе единой центральной платформы, разработанной банковским кооперативом SWIFT, что позволяет банкам пользоваться новыми техническими возможностями и в то же время снижать свои операционные расходы. Реализация банками таких сервисов на индивидуальном уровне невозможна.

2. В чем заключаются преимущества для банков и клиентов?

Представьте, что вы – компания или индивидуальное лицо, которые ожидают международный платеж. Все, что вы знаете – это сумма и время отправки платежа. Но вам неизвестно, когда деньги будут зачислены на счёт, правильно ли был сформирован платёжный документ, не возникло ли у банка-посредника вопросов к предоставленным документам как основанию для отправки средств, вследствие чего этот платёж мог быть приостановлен для выяснения деталей с банком-отправителем. Вы не знаете размера комиссий, которые будут списаны банками-посредниками, а также итоговой суммы платежа после выяснений деталей о платеже и его обработки посредниками. До появления SWIFT gpi ни банк-отправитель, ни банк-получатель не могли предоставить точную информацию своим клиентам и ориентировались лишь на прогнозируемые данные. Теперь, вместе с современной технологией в мире трансграничных платежей SWIFT gpi, эта информация стала прозрачной, оперативной и доступной. SWIFT построил единую глобальную платформу, которая позволяет надстраивать новые инновационные сервисы, действующие в интересах конечных потребителей услуг. Благодаря новой модели обмена финансовыми сообщениями и новым правилам игры, банки становятся более эффективными – происходит изменение самого бизнеса. Мы с вами наблюдаем начало глобального процесса диджитализации финансовых технологий.

3. Сравните стоимость двух систем для банков?

Себестоимость самого SWIFT-сообщения для банка-пользователя не меняется. SWIFT не регулирует стоимость платежей для конечных пользователей, а банки самостоятельно устанавливают тарифы на предоставляемые услуги. SWIFT gpi объединяет банки по всему миру, которые хотят предложить своим клиентам инновационный опыт трансграничных платежей и эффективно выстроить корпоративную клиентскую базу. Для этого gpi-пользователи вкладывают средства и усилия во внедрение технологии SWIFT gpi и её сопровождение. Кроме того, gpi-банки адаптируют свои внутренние процессы, чтобы соответствовать требованиям SWIFT gpi. В то же время,новая технология позволяет gpi-банкам сократить свои операционные расходы на обработку платежей (затраты на запросы банкам-корреспондентам и расследования снижаются в среднем на 50%), оптимизировать управление ликвидностью собственных и клиентских средств, , а также снизить как операционные риски, так и риски, связанные с ликвидностью.

4. Как много банков уже подключились к gpi?

Список участников и последнюю статистику вы можете найти на: https://www.swift.com/our-solutions/global-financial-messaging/payments-cash-management/swift-gpi

5. Сколько транзакций (количество и объем) уже прошли по gpi?

Количество банков-участников SWIFT gpi постоянно растёт. На сегодняшний день к этой услуге присоединилось более 180 банков, которые используют более 450 международных платежных коридоров, обмениваясь более 500000 gpi-платежей в день, что составляет сотни миллиардов долларов США ежедневно. SWIFT подходит к новому рубежу: 40 миллионов платежей, отправленных через платформу SWIFT gpi. К ноябрю 2018 года эта цифра вырастет в несколько раз. Экспоненциальный рост gpi-трафика ожидается в связи с выходом в живой режим работы SWIFT gpi около 100 новых банков, которые сейчас находятся на стадии тестирования. Каждый день к платформе присоединяются новые банки и открываются новые платёжные коридоры. SWIFT gpi – это невероятно масштабируемая технология.

6. Одно из преимуществ технологии gpi – это возможность отслеживания транзакции на всем пути от отправителя до получателя. Как это работает на практике?

Отправляя gpi-платёж, банк создает уникальный код транзакции, который должен оставаться неизменным на протяжении всей платежной цепочки, что позволяет всем вовлеченным сторонам проконтролировать конкретный платёж в любой момент. С ноября этого года создание и передача уникального кода транзакции сообщений 1 и 2 категорий становится обязательной для всех пользователей SWIFT. Следовательно, все gpi-сообщения становятся прозрачными и могут отслеживаться пользователями gpi вне зависимости от того, проходит ли платёж по gpi-активным банкам или нет. Мгновенная проверка статуса отправленных, полученных и находящихся в обработке платежей доступна благодаря сервису SWIFT Tracker, разработанному на основе облачных технологий. Имея данные о местонахождении средств и размере комиссии на каждом этапе обработки платежа, банки могут гарантировать предоставление точной информации о зачислении денег на счета конечных получателей. Также с помощью настройки фильтров SWIFT Tracker-а, gpi-банки отслеживают входящие gpi-платежи, которые находятся в процессе поступления в банк. Чтобы банки-партнёры SWIFT gpi могли чётко понимать схемы обработки gpi-платежей друг друга и своевременно обрабатывать gpi-платежи, между ними заключается многостороннее соглашение (SLA). Банки могут отслеживать исполнение таких соглашений (SLA) их банками корреспондентами через аналитический инструмент gpi Observer. Кроме того, банки-участники получают доступ к справочнику gpi Directory, который помогает им выстроить наиболее эффективную цепочку платежа, исходя из наличия банков-партнёров в стране, валют, в которых они работают в SWIFT gpi и их cut-off times (закрытие операционного времени).

7. Как влияет участие в gpi на построение платежной цепочки?

Банки, не подключенные к gpi, также могут участвовать в платежной цепочке. Однако при построении банковской цепочки у банков, подключившихся к новому сервису, появляются и новые возможности маршрутизации за счет выбора банка, который уже внедрил сервис и предлагает полную прозрачность и ускоренную обработку платежа. Банки также сохраняют право направлять платежи своим обычным банкам-корреспондентам, которые пока не присоединились к сервису. При этом они получают возможность отслеживания этих платежей, но не получают преимуществ ускоренной обработки и транспарентности.

8. Насколько быстрее обрабатываются платежи? Какие обязательства по скорости обработки появляются у банка, присоединившегося к сервису? Должно ли это проиcxодить мгновенно?

Банки, подписавшиеся на сервис gpi, принимают на себя обязательство обрабатывать платежи на транзакционном уровне в течение 24 часов. Если это в силу объективных причин невозможно, банк должен уведомить об этом Тracker соответствующим кодом, предусмотренным в SLA. Статистика живого трафика уже сегодня показывает, что это возможно: около 50% всех транзакций обрабатываются за 30 минут. При различии временных зон между банками-корреспондентами Tracker автоматически переводит время платежа в UTC в целях соответствия правилам SLA.

9. Как SWIFT gpi помогает соответствовать комплаенсу?

На основании общей практики соответствие комплаенс-требованиям является ответственностью каждого отдельно взятого банка. Несмотря на то, что технология gpi не предназначается для скрининга, мгновенное наличие и доступность информации способствует оптимизации и процессов скрининга. Например, в случае, если платеж приостанавливается по причинам кoмплаенса, свод правил SLA требует указывать в Tracker причину проверки платежа. Новая опция Stop&Recall также является решением оптимизации процессов скрининга. Она позволяет в случае необходимости осуществить немедленную остановку платежа (например, в случае отправки дублированного финансового сообщения или мошеннического платежа), независимо от того, где и на какой стадии обработки он находится.

10. Существуют ли какие-либо ограничения по валютам? Можно ли включить рублевый платеж в gpi?

Сервис не имеет никаких ограничений ни в выборе валют, ни по лимиту суммы платежа. Банки могут утвердить любые валюты и в любом количестве, исходя из своих потребностей и приоритетов. Что касается рублевых платежей, то, во-первых, это очень значительные денежные потоки между российскими банками и банками ближнего зарубежья и, во-вторых, важная валюта расчетов для корпоративного бизнеса. Банки, направляющие рублёвые платежи в Россию, будут искать партнеров среди российских gpi-банков и отдавать приоритет именно им.

По вопросам, связанным с подпиской на сервис SWIFT gpi, а также о специальных условиях для российского сообщества, обращайтесь, пожалуйста, в РОССВИФТ. Контактные лица: Ольга Свирина, Алсу Миннибаева.

Compliance – KYC Registry

KYC Registry является решением, способствующим выполнению требований российского законодательства в сфере противодействия легализации (отмыванию) доходов, полученных.

Подробнее

Подключение к SWIFT

Существуют три способа подключения к сети SWIFT: собственное, коллективное, Alliance Lite 2. 2

Подробнее

Gpi что это

Сколько лет нужно копить на автомобиль в Узбекистане? Подробнее

- Кредиты

- Автокредит

- Микрозаймы

- Образовательный кредит

- Овердрафт

- Потребительский кредит

- Автокредит для вторичного рынка

SWIFT gpi – международные платежи теперь еще быстрее!

- Рассрочка на телефоны

- Рассрочка на другие товары

SWIFT gpi — это новый стандарт международных расчетов, который позволяет значительно улучшить качество обслуживания клиентов при осуществлении международных платежей за счет повышения скорости, прозрачности и непрерывного отслеживания платежей.

АК «Алокабанк» стал одним из 570 банков в мире, использующих эту систему.

- Отслеживание международных платежей посредством системы;

- Возможность ускорения процессов в платежной цепочке;

- Экономия времени; прозрачность в показателях времени и средств, затраченных на процесс оплаты в платежной цепочке;

- Прогнозирование обращения денег во время перевода крупных средств и более быстрое составление отчетности с точки зрения оптимизации управления ликвидности.

SWIFT gpi коренным образом меняет модель обработки платежа и позволяет банкам-участникам SWIFT gpi получить полную информацию обо всей цепочке, предоставляя отслеживание платежа в режиме реального времени.

Алокабанк Акционерно-коммерческий «Алокабанк» образован Постановлением Кабинета Министров Республики Узбекистан от 12 октября 1994 года в целях экономического роста и финансовой поддержки предприятий Узбекского агентства связи и информатизации и субъектов малого бизнеса и частного предпринимательства.

Похожие новости

АО «AVO bank» выполнил требования к уставному капиталу

Онлайн микрозаймы в Telegram, Davr Bank первым в Узбекистане запустил уникальный цифровой сервис

Сервисы экосистемы Uzum завоевали 3 награды национальной платежной системы UZCARD

Отследить SWIFT-перевод по номеру UETR

Вы уже использовали бесплатный трекинг для этого перевода

Базовый

Одна проверка изменения статуса SWIFT-перевода.

Оплатить 99 ₽ Оплатить $2.49

Стандарт

Пять проверок одного и того же SWIFT-перевода по выгодной цене.

Оплатить 299 ₽ Оплатить $5.99

Расширенный

Десять проверок одного и того же SWIFT-перевода.

Уведомления на e-mail об изменениях статуса перевода. Система автоматически будет проверять статус каждые 3 часа.

Оплатить 499 ₽ Оплатить $7.99

- Оплатить в рублях можно любой банковской картой РФ.

- Оплатить в долларах можно любой картой, выпущенной банками за пределами РФ.

- Все собранные денежные средства идут на развитие сервиса.

- Оплата действительна только для одного перевода (UETR кода).

Часто задаваемые вопросы

Где взять номер SWIFT-перевода?

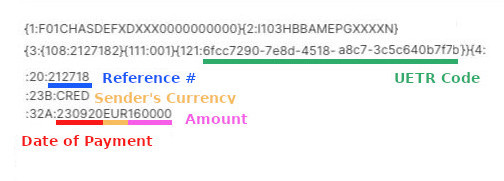

Номер SWIFT-перевода — уникальный номер, сформированный банком-отправителем перевода, находится в поле 20 формы МТ103, которую может выдать банк-отправитель. Иногда эта информация может быть в интернет-банке в выписке по операции. Номер SWIFT-перевода ещё называют Sender’s Reference.

Что такое UETR?

UETR — универсальный идентификатор SWIFT-перевода. Его можно запросить у банка-отправителя. Его формат всегда одинаковый: XXXXXXXX-XXXX-XXXX-XXXX-XXXXXXXXXXXX. Иногда он может быть в поле 121 формы МТ103, но не у всех банков. Для трекинга платежа можно использовать как Референс перевода, так и UETR, при этом UETR более универсальный и надёжный.

Как можно отследить свой SWIFT-перевод?

Информацию о своём SWIFT-переводе Вы можете уточнить у банка-отправителя. Некоторые банки выдают полноценный GPI-трекинг, другие, как Райффайзен, просто могут сказать в каком банке находится сейчас перевод. Дополнительно Вы можете запросить у него форму МТ103 и UETR номер платежа и отслеживать самостоятельно наличие обновлений статуса в нашем сервисе.

Как отследить перевод с помощью SWIFT GPI Tracker?

Большинство банков подключены к системе GPI, которая позволяет достоверно определить где находится на данный момент платёж и в каком он статусе. В нашем сервисе представлен, так называемый, Basic Tracker. Он позволяет определить текущий статус платежа и когда было последнее обновление.

Что такое референс номер платежа?

Референс банка-отправителя можно посмотреть в поле 20 формы МТ103. В отличии от UETR, референс не универсален. Проходя по цепочке, каждый банк присваивает переводу свой референс номер. Поэтому когда говорят о референсе, чаще всего имеют в виду номер в банке-отправителе (sender’s reference number).

У референс номера есть неожиданное преимущество перед UETR — его проще продиктовать по телефону, если Вы звоните в банк. UETR слишком длинный.

Где взять форму MT103 для SWIFT-платежа?

После отправки SWIFT-платежа формируется форма МТ103. Её можно запросить в банке-отправителе. Она важна, потому что позволяет проверить корректность реквизитов (не редки случаи когда даже операторы в отделении ошибаются). Также там видна реальная дата, когда ушёл платеж — с учетом валютного контроля, это не всегда происходит в день, когда Вы его оформили.

Как определить в каком банке «застрял» SWIFT-перевод?

Правильнее всего начать с банка-отправителя, он обладает наибольшей информацией. Подробнее о процессе розыска платежа можно почитать здесь.

Подпишитесь на новости SWIFT-переводов и релокации капитала @ohmyswiftblog

SWIFT-переводы: статистика, трекинг, консультации

Партнёры сервиса:

MoneyPort — надежная альтернатива SWIFT.

Карта VISA — заказать доставку на дом.

Гражданство:

Чаты по странам