Когда обнуляется КБМ по ОСАГО

Коэффициент бонус-малус (КБМ) используется при расчёте стоимости полиса ОСАГО. Он представляет собой множитель, который обеспечивает автовладельцам скидку (при значениях меньше 1) или надбавку (при значениях больше 1) по отношению к базовому тарифу ОСАГО.

Поделиться

КБМ

Коэффициент бонус-малус (КБМ) используется при расчёте стоимости полиса ОСАГО. Он представляет собой множитель, который обеспечивает автовладельцам скидку (при значениях меньше 1) или надбавку (при значениях больше 1) по отношению к базовому тарифу ОСАГО. Для уменьшения КБМ водитель должен ездить без аварий, а если он стал участником ДТП, то не должен быть признан виновным либо (в случае его виновности) по его полису не должно быть произведено выплат в порядке возмещения нанесённого им ущерба.

Значение КБМ варьируется в диапазоне от 0,5 до 2,45, что соответствует водительским классам от 13 (суперпрофессиональный, аккуратный автовладелец с многолетним безаварийным стажем) до М (недисциплинированный водитель). Начинающему водителю присваивается класс 3, которому соответствует первоначальный КБМ, равный 1. Таким образом, он первоначально оформит полис ОСАГО по базовой стоимости, а через год его КБМ может быть изменён (или оставлен без изменения) в зависимости от указанных выше обстоятельств.

Иногда автовладельцы сталкиваются с неприятным сюрпризом при проверке КБМ. Они обнаруживают, что показатель вырос либо обнулился (последним термином обозначают перевод его в первоначальное значение, равное 1).

Проверка КБМ

Чтобы держать руку на пульсе ОСАГО, для автовладельца будет правильным ежегодно контролировать значение показателя, чтобы не потерять заработанную годами безаварийной езды скидку при оформлении полиса на очередной год. Самостоятельно проверить КБМ можно на официальном сайте Российского союза автостраховщиков (РСА) по базе данных, содержащую информацию о полисах ОСАГО, включая сведения о КБМ.

Для проверки нужно заполнить форму онлайн, указав:

- статус владельца авто (физическое или юридическое лицо);

- ОСАГО без ограничений или с ограничениями по числу водителей, включаемых в полис;

- ФИО, дату рождения;

- серию и номер водительского удостоверения;

- дату начала действия договора.

После нажатия кнопки «Поиск» система выдаст запрошенную информацию либо сообщение об обнулении (значении КБМ, равным 1, и отсутствии информации о договоре ОСАГО).

Законные случаи обнуления

Если при проверке выдаётся сообщение об обнулении КБМ, это может быть вызвано несколькими причинами, среди которых можно отметить следующие:

- скидка на ОСАГО действует в течение года. Если этот срок истёк, страховка будет оформлена без учёта присвоенного ранее КБМ, как для начинающего водителя с нулевой историей;

- при оформлении нового полиса и изменении ограниченной страховки на неограниченную КБМ устанавливается в значение, равное 1;

- если за год собственник машины изменился, повышенной скидки можно не ожидать, вне зависимости от стажа страхования. Для перерасчёта КБМ необходим полный год страхования, поэтому после продажи авто правильным будет переоформить страховку на другую машину, а не прекращать её.

Встречаются и ситуации, когда данные о КБМ «сгорают» по причине не занесения или неправильного занесения информации в базу данных РСА страховой компанией. Перепроверить это можно, обратившись в страховую компанию либо на сайте РСА в разделе проверки данных ОСАГО. Редко, но всё же встречаются случаи обнуления КБМ при покупке фиктивного ОСАГО.

Как восстановить КБМ

Для того, чтобы восстановить обнулённый КБМ, необходимо выполнить следующие действия:

- установить, когда и почему КБМ стал равен 1;

- скопировать (отсканировать) ранее оформленные полисы ОСАГО;

- посетить офис страховой компании и написать претензию на имя руководителя с требованием восстановить КБМ и вернуть сумму переплаты по актуальному страховому договору, оформленному по обнулённому КБМ, с приложением документов;

- в случае, если в течение месяца ответ не получен или получен отказ, необходимо обратиться в ЦБ РФ и РСА;

- если желаемый результат не достигнут, следует обращаться за отстаиванием своих прав в суд.

- КБМ

- Проверка КБМ

- Законные случаи обнуления

- Как восстановить КБМ

Как восстановить КБМ

Иногда значение КБМ в базе РСА может быть неверным. Из-за этого водитель рискует переплатить при покупке ОСАГО. Рассказываем, как восстановить КБМ и как проверить его по базе перед покупкой полиса.

Обновлено: 30.12.2022

Что нужно для восстановления КБМ

- Заполнить заявку о восстановлении КБМ на сайте страховой компании, в которой куплен действующий полис.

- Приложить документы, подтверждающие факт ошибки. В случае, если коэффициент не обновился после замены прав — предоставить копии или номера старого и нового ВУ. При смене ФИО — копию свидетельства о перемене имени и нового паспорта. При допущенной ошибке — копию паспорта, водительского удостоверения, ПТС или СТС.

- Если на сайте страховой нет возможности подать онлайн-заявку, можно отправить заявление и копии документов по электронной почте. Или — заказным письмом с уведомлением о вручении. Установленного срока обработки заявления нет, но обычно страховые компании восстанавливают КБМ в течение недели.

Если вы подали заявление после покупки полиса ОСАГО, страховая обязана пересчитать его стоимость и вернуть переплату.

Если страховая компания ликвидирована, не ответила на ваше обращение или отказала, вы можете скачать заявление на исправление КБМ и направить жалобу через специальную форму в Российский союз автостраховщиков (РСА).

Почему возникают ошибки в КБМ

Информация о КБМ хранится в базе Российского союза автостраховщиков АИС РСА. Страховые компании передают в РСА данные водителей, а система автоматически рассчитывает новые значения коэффициентов.

Иногда расчет производится неправильно: у водителей сбиваются накопленные скидки, и за полис приходится платить больше. На это есть несколько причин:

водитель сменил фамилию, например, после свадьбы;

водитель поменял права;

ошибся сотрудник страховой компании, например, внес неверное ФИО или дату рождения;

страховую компанию ликвидировали и данные не обновились

КБМ для каждого водителя обновляется раз в год 1 апреля. Если по вине водителя не было ДТП, его КБМ в новом году уменьшится. Если водитель был виновником — увеличится. С 1 апреля 2022 года для водителей-новичков базовый КБМ вырос с 1 до 1,17. Для аварийных водителей максимальный КБМ увеличился с 2,45 до 3,92. Для водителей без аварий КБМ стал 0,46.

Как КБМ влияет на стоимость полиса

Коэффициент бонус-малус (КБМ) — это показатель безаварийного вождения. Он рассчитывается для каждого водителя на основе данных о страховых выплатах по ДТП, которые случились по его вине. КБМ отражает риск наступления страхового события и влияет на стоимость полиса.

КБМ — это один из шести коэффициентов на который умножают базовую ставку ОСАГО. При покупке полиса водитель с минимальным КБМ в 0,46 получит скидку 54%. При максимальном КБМ в 3,92 у водителя будет надбавка 292% к базовому тарифу.

КБМ дает скидку аккуратным водителям или делает страховку дороже для виновников ДТП.

Проверка КБМ по базе РСА

Узнайте свой коэффициент бонус‑малус:

Проверить КБМ

Мы запросим данные в базе РСА и проверим ваш КБМ. Чем меньше КБМ, тем дешевле страховка.

Ваш актуальный КБМ:

Для проверки КБМ укажите данные водителя

Если в базе находится корректный КБМ — вы без проблем можете покупать новый полис со своей скидкой. Если КБМ сбился, его нужно восстановить.

Оформите полис у одной из 20 страховых-членов РСА и сэкономьте

Введите номер авто и мы покажем все цены

Рассчитать без номера

Что еще почитать

Еще больше статей в нашем онлайн-журнале

КБМ — это коэффициент бонус-малус. С его помощью страховые компании поощряют безаварийных водителей и делают полис дороже для тех, кто часто становится виновником ДТП.

Ежедневно более 1 миллиона пользователей проверяют штрафы ГИБДД у нас: поиск по всем базам и удобная оплата онлайн.

Проверка штрафов по номеру авто, ВУ или СТС. Ищем по всем базам, предоставляем самую полную информацию о штрафе.

Страхование авто онлайн без похода в офис и навязчивых звонков. Для расчета достаточно ввести номер авто.

Как быстро в базе появляются сведения о прохождении техосмотра?

Перед заключением договора ОСАГО я, как положено, сделал техосмотр, получил диагностическую карту. Сразу же хотел застраховать ОСАГО онлайн, всё сделал, как положено по инструкциям на сайте. Как собственника меня база РСА находит, а по машине не пропускает. Может быть причиной то, что оператор ТО еще не передал куда надо сведения о моей диагностической карте? Есть ли какие-то сроки внесения этих сведений в базу РСА? Может, есть смысл мне подождать сколько нужно, чтобы застраховаться онлайн, а не стоять в очередях или платить за дополнительные услуги?

Отвечает Ежов Сергей эксперт

Можно подождать сутки, т.к. по Закону о техосмотре (п. 4 ст. 12) сведения передаются оператором технического осмотра в единую автоматизированную информационную систему технического осмотра (ЕАИСТО) не позднее чем в течение суток. Стоит отметить, что сегодня в интернете имеются различные сервисы, предлагающие проверку техосмотра по общей базе. В том числе – вполне рабочие. Тем не менее, основания их функционирования не совсем ясны.

Оформите полис ОСАГО за 5 минут

Что такое КБМ

Определение и применение бонус-малус исходит из доступной и открытой базы данных АИС РСА, в которой хранится вся информация за предыдущие периоды. Если на каком-то этапе при переоформлении полиса страхователь заметил, что применение КБМ было завышенным, он имеет право написать заявление страховщику с просьбой пересчитать тариф и сделать возврат части платежа.

Порядок применения коэффициента бонус-малус регулируется Указанием Центрального Банка Российской Федерации. Он определяется классом, который зависит от количества страховых возмещений за предыдущий период. Если автовладелец впервые оформляет полис, то ему автоматически присваивается коэффициент равный 1,17 (класс 3).

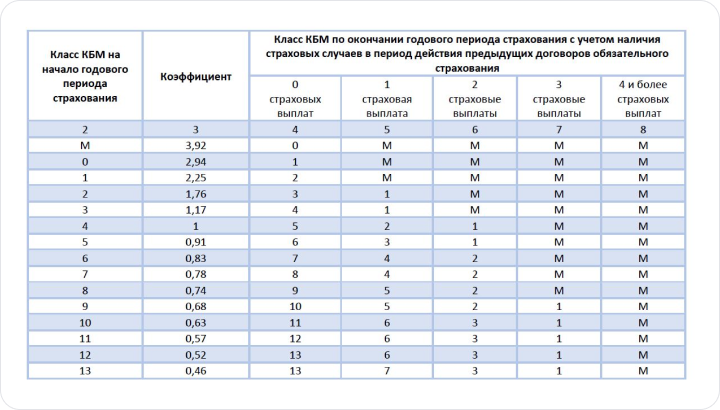

Для расчёта КБМ пользуются таблицей:

Согласно изменениям, действующим с 1 апреля 2019 г., КБМ устанавливается на 1 год и пересчитывается 01 апреля ежегодно. Его значение фиксированное в течение срока и применяется ко всем заключенным договорам обязательного страхования в «периоде КБМ» с 1 апреля по 31 марта следующего года. С 1 апреля 2022 г. ЦБ были пересмотрены значения классов КБМ.

Порядок расчета коэффициента зависит от количества водителей, указанных в договоре страхования, и устанавливается по самому «аварийному» водителю. Таковым считается тот, кому присвоен худший класс страхования. При неограниченном числе лиц, допускаемых к управлению автомобилем, коэффициент будет определен классом владельца.

Проверить свой КБМ можно онлайн на сайте РСА. В ответ на запрос вы получите таблицу с данными о последней страховке, информацию о количестве страховых случаев и новый КБМ.

Расчёт КБМ при мультидрайве

Если собственник ТС физическое лицо и список допущенных не ограничен (так называемый «мультидрайв») то в соответствии с Указанием Банка России «О тарифах ОСАГО» №6007-У всегда применяется КБМ 3 класса (значение КБМ=1,7).

Расчёт КБМ для иностранцев

Если ТС зарегистрировано за не в РФ (то есть имеет не Российские гос номера и не российские документы) и временно используется в России (так называемый «временный въезд») то КБМ рассчитывается по тем же принципам, что и для всех.

Если водитель ТС имеет иностранное водительское удостоверение – то его КБМ определяется аналогично описанному выше принципу. При заключении договора на сайте Ингосстрах обязательно указывайте в какой стране выдано ваше водительское удостоверение.

Если после иностранного водительского удостоверения вы получили российское ву – то ваш КБМ сохранится. А вот стаж ГИБДД переносит не всегда, потому полис может подорожать.

Расчёт КБМ для юридических лиц

Для юридических лиц не зависимо от того, ограничен список допущенных к управлению или нет, всегда применяется КБМ юридического лица. КБМ юр лица рассчитывается АИС ОСАГО как среднее арифметическое по данным всех ТС юридического лица, и не привязано к таблице КБМ, КБМ юридического лица может быть любым числом до 2 знаков после запятой, от 0,46 до 3,92.

Применение коэффициента бонус-малус стимулирует водителей быть внимательными, соблюдать правила дорожного движения. Некоторые страховые компании используют практику поощрения клиентов, применяя заработанную скидку за безаварийную езду по ОСАГО при определении тарифа по Каско. Таким образом, водитель получает двойное вознаграждение и еще большую материальную заинтересованность.

Вам может быть интересно: